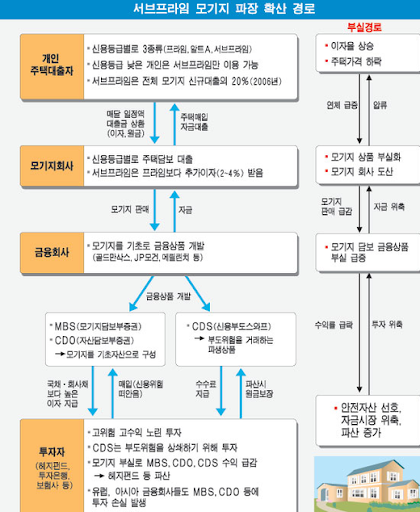

서브프라임 모기지란 어떤 상품이었나요?

서브프라임 모기지라는 것은 주로 미국에서 주택 담보 대출에서 심사에 통과하지 못하거나 신용 등급이 낮은 사람들을 위한 대출상품이었습니다. 서브프라임 자체는 신뢰도가 낮고, 금리가 높게 설정되는 특징이 있습니다. 이 담보대출은 증권화된 세계 각국의 투자자에게 판매되었는데요. 미국에서 2001년부터 2006년 부동산의 엄청난 폭등으로 인해 신용평가사에서 이러한 담보대출을 해주는 증권사에게 높은 등급을 부여해주게 됩니다.

여기서 높은 등급을 받은 증권들은 다른 금융상품과 또 결합하여 다시 전 세계에 판매하고 있던 것이었죠.

한마디로 신용불량자들에게 대출을 해줬는데 이게 2007년에 상환해야 할 돈들이 상환되지 않고 연체가 길어지자 서브프라임 모기지로 엮인 사람들로 인해 발발된 사건입니다.

서브프라임 모기지는 IT버블로부터 시작되었다.

IT버블 붕괴로 인해 미국 정부는 경제활성화를 위해 저금리 정책을 펼치게 됩니다. 그로 인해 대출이 엄청나게 늘어나고 부동산으로 돈이 몰리기 시작하죠."부동산이 엄청나게 상승하자 당시 미국에선 주택담보를 받아놓고 이자를 다 갚지 않아도 담보인 주택을 팔면 돈이 남는다."라는 말이 돌 정도였습니다.

여기서 문제가 된 것은 서브프라임 모기지 상품입니다. 위에서 처럼 신용등급이 낮은 사람에게도 주택담보를 할 수 있게 해주다 보니 너도나도 대출을 받아 집을 사게 되었던 것이죠. 하지만 이것도 잠시 너무나 많은 사람들이 집을 사다 보니 이제는 살 사람들이 없어지게 됩니다. 결국 집값이 폭락하기 시작하게 됩니다.

이후의 결과

이후 서브프라임 계층이 빚을 갚지 못하게 되거나 일부로 갚지 않고 도망가는 사람들이 늘어나기 시작합니다.

결국 이 모기지를 발행했던 증권사들은 수익률이 떨어지다 못해 마이너스를 기록하게 돼버리죠.

여기에 당시 투자되었던 수조 달러가 증발하면서 투자자들이 자신들의 돈을 다 빼내기 시작합니다.

순간적으로 엄청난 자금이 빠져나간 투자은행과 금융기관들은 엄청난 손실을 보게 됩니다.

당시 부채담보부증권(CDO)을 굉장히 많이 가지고 있던 리먼 브라더스는 이 사태로 인해 씻을 수 없는 상처를 입게 되고 결국 파산의 길로 들어서게 되는 배경이 되고 맙니다.

우리나라도 조심해야 한다.

최근 우리나라 또한 굉장히 가파르게 부동산에 거품이 끼며 가격이 급상승하기 시작했습니다. 최근엔 사상 첫 0.75% 금리까지 도달한 상황이죠. 금리는 일시적으로 내렸다가 올렸다가 할 수 있는 것이 아니기 때문에 다시 금리를 인상시키기 위해선 경제가 뒷받침되어야 하는데요. 만약 경제 불황이 진정되고 다시 부동산이 오르기 시작한다면 결국엔 금리인하로 인해 갈길을 잃어버린 자금들은 부동산으로 흘러들어 가게 될 것 이기 때문에 부동산 상승 규제를 통해서 안정적으로 가격을 조절해야 합니다.