영풍

영풍은 1949년에 설립된 뼈대가 아주 굵은 회사입니다.

아연괴 및 기타 유가금속등을 제조 판매하는 종합 비철금속제련회사로써

자회사를 통해 인쇄회로기판 제조업, 반도체 패키 지업, 용역, 농업 등을 영위하고 있습니다.

현재 14개의 연결대상 종속회사를 보유 중이며

국내 아연 시장 점유율이 계열사인 고려아연과 함께 2020년 당분기 91%를 차지하는 회사입니다.

- 영풍 주가

- 영풍 주가전망

- 영풍 주요 제품 매출 구성

- 영풍 간단한 재무 살표보기

영풍 주가 / 주가전망

영풍 주가 일봉 모습입니다.

우선 영풍은 악성 매물대라고 보일만한 구간이 두 곳이 존재하죠.

60만 원~67만원 구간과 70만원 윗 구간 이죠.

한마디로 60만원 이상부터는 지금 거래량을 가지고 돌파하기엔 무리가 있어 보입니다.

하지만 영풍 차트를 잘 들여다보시면

6월 29일 영풍 주가는 단봉임에도 불구하고 다른 날과 다르게 엄청난 거래량이 터졌고 이후

8월 10일 장대음봉으로 시세가 죽습니다.

하지만 2020년 연말과 2021년 일봉의 모습을 보면

점차 다시 그 음봉을 향해 우상향 중이죠.

우선 영풍은 중장기적으로

하방이 아닌 상방인 이유는 120일선의 방향이 이미 상방으로 정해졌고

분기 실적도 뒷받침해주기 때문인데요.

2017년과 2019년이 흑자를 기록한 한 해인데요.

솔직히 그 전해에는 특히 2018년 영풍은 타격이 너무 컸습니다.

그래도 보란 듯이 2019년 흑자로 돌아섰고

2020년의 실적도 2019년 12월 기준 영풍 영업이익을 뛰어넘을 것으로 예상됩니다.

또한 EPS 또한 2019년 기준 큰 폭으로 회복하였고

ROE 마저도 많은 증가폭이 생겨났습니다.

또한 영풍 주가가 우상향을 뒷받침해주는 것 중 하나는

현재 현금 및 현금성 자산이 굉장히 풍부해진 상태이며

유동부채 또한 많이 줄어든 상태임을 알 수 있습니다.

그렇다면 현재 영풍은 괜찮은 회사로 다시 변해가고 있다는 것 이죠.

영풍 주가의 걸림돌

자 이제 단점에 대해 이야기해볼까 합니다.

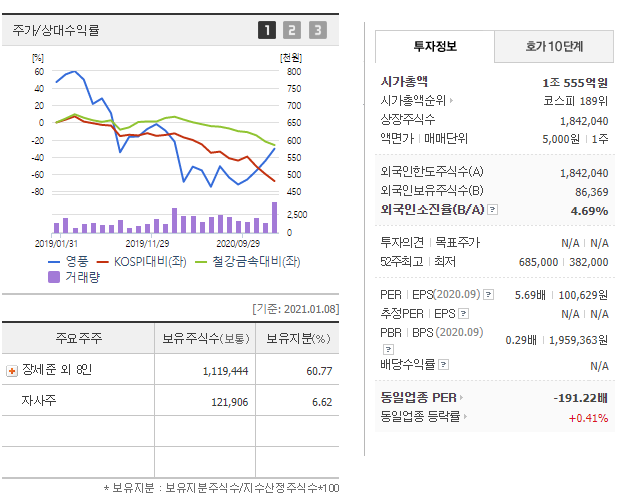

영풍 시가총액은 1조가 넘습니다만

대주주 물량을 빼볼까요 약 4000억 원 때입니다.

좋습니다.

하지만 상장주식수를 볼까요. 대주주 물량을 빼면 70만 주가 유통됩니다.

너무 적습니다.

심각하게 적어요.

거래 회전율이 안 나오니 주식 유동성이 줄어들고

주가가 오르려 하면 조금만 주식이 나와도 하락합니다.

호가창이 너무 얇다는 것 이죠.

액면분할을 하면 좋겠지만 그럴 생각이 없어 보입니다.

또한 비금속이지만

매출원가가 굉장히 높아지는것도 단점 중 하나네요.