인선이엔티

건설폐기물의 수집과 운반 및 중간처리업을 담당하고 있는 회사입니다. 1997년 11월 13일 설립되고 2002년 6월 11일 코스닥시장에 주식이 상장되었죠. 2019년 12월 기준 6개의 종속회사를 보유하고 있으며 전부 비상장사입니다.

건설폐기물 분야 국내 1위이며 유일하게 비계구조물 해체에서부터 건설폐기물의 수집과 운반 및 중간처리, 순환골재 생산, 폐기물의 최종 처분까지 폐기물 일괄처리 기술 및 특허를 보유한 회사입니다.

시장의 관심을 받는 시기

시장에서는 태풍과 장마 관련테마로 분류되어 있습니다. 비나 태풍이 오면 길거리에 쓰레기가 늘어나고 태풍 피해로 폐기 처리해야 할 것이 많아지기 때문이죠. 또한 건설폐기물도 관련이 있기 때문에 건설업계 영향을 받습니다.

성장주로써의 근거

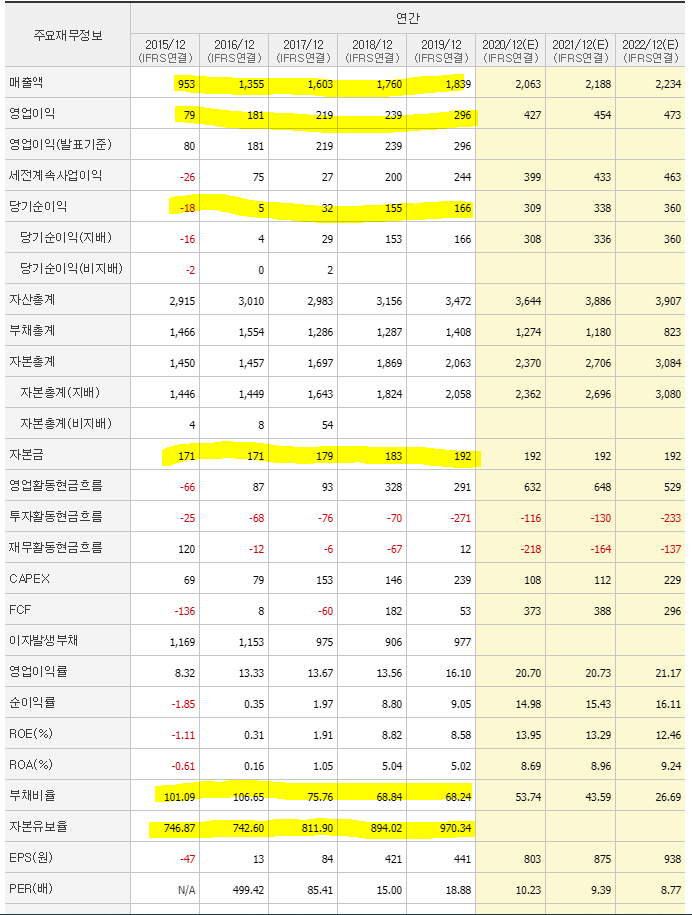

2015년까지만 해도 당기순익은 -18억원에 영업이익은 약 79억이었습니다. 그전까지는 더 안 좋은 상황이었죠. 부채비율은 100프로가 넘는 상황에 힘겨운 시기를 보냈습니다. 하지만 16년부터 실적 턴어라운드가 되기 시작합니다. 2016년부터 실적이 눈에 띄게 좋아지기 시작하고 인허가 절차가 완료된 '사천 매립장'이 공사를 시작하게 됩니다.

회사의 재무사정은 요즘들어 더욱 탄탄해진 것을 알 수 있는데요.

우선 2016년을 들어 당기순이익이 흑자전환을 성공합니다 5억이긴 하지만 적자에서 벗어난 게 좋은 시작이었던 거죠. 당시 그래도 부채비율이 100%를 넘었기에 아직까지는 갈 길이 멀었습니다. 그러다가 회사의 사정이 점점 좋아지더니 2018년 기준 당기 순이익이 32억을 돌파 결국 2019년에는 당기순이익 166억이라는 창사이례 최고의 성적을 내고 맙니다. 4년 전만 하더라도 적자였던 기업이 업종을 변경하지 않은 채 결국 흑자전환을 성공해내고 자기 사업부문에서 1위로 굳건해지게 된 것이죠. 말이 많던 부채비율도 현저히 줄어들어 68%를 유지하고 있습니다. 여기서만 보면 그저 회사가 튼튼해지고 있다고만 생각할 수 있습니다. 하지만 올해 1분기 실적 기사가 나고 더 좋은 회사로 거듭나고 말았죠.

인선이엔티는 1분기 건설폐기물 처리 단가가 비수기 영향으로 하락하게 되었고 폐기물 단가가 지난해에 비해 톤당 연평균 3만5000원에서 5% 이상 하락했기에 실적을 하향 조정했었습니다. 하나 처리량이 27%나 상승해버려서 결국 인선이엔티는 2020년 1분기 영업이익 124억 원 당기순이익 98억 원을 기록하며 전년 동기 대비 각각 261.54%, 1318.75%나 올라버리는 괴물 같은 실적을 내고 맙니다.

대주주의 행보도 주가에 좋은영향을 미치고 있습니다.

인선이엔티의 지분을 34%보유한 아이에스동서가 최근 폐기물 기업들을 상대로 인수합병(M&A)을 적극적으로 나서고 있는데요. 이에 따른 폐기물업체 인수를 통한 입지를 굳힐 수 있으며 사업부문을 독식할 수 있기에 더욱 실적이 좋아질 거라는 전망도 나오고 있습니다.

회사 사정도 좋아지고 있고 앞으로 영업이익이 대폭증가할 것으로 예상되기 때문일까요. 벌써부터 하락했던 때의 주가를 벗어나 평균 주가로 올라갔습니다. 심지어 그때보다 거래량이 3배 이상 올라간 상태에서 우상향 중이기 때문에 관심을 가지고 매매를 준비해보는 것도 좋을 것 같습니다.