5G 하면 다들 통신사 또는 5G 배선과 더불어 기지국 쪽을 많이들 생각하시는데요. 5G에 왜 충전기가 중요할까요?

오늘은 5G테마에 속하며 앞으로 변해야 할 전압 관련 주식에 대해 분석해보도록 하겠습니다.

알아볼 주식은 동양이엔피 입니다. 저평가 주식 중 하나라고 생각합니다.

5G와 충전기는 무슨 관계인가요?

이전 4G까지는 15W 충전기를 사용할 수 있었으나 5G부터는 25W가 필수 적용입니다. 15W에서 25W로 핸드폰 충전기가 변화하게 된 이유 중에는 고속 충전의 이유도 포함되어있기 때문이죠. 심지어 갤럭시노트2 0부터는 45W가 필요로 합니다.

그렇다면 충전기 사업을 하는 회사 중에서도 특히 고속충전기를 사용하는 회사에서는 사업부문 독점이 가능하기 때문에 굉장한 영업이익 증가가 가능하겠죠?

실제로도 약 7500원~1만 원 선에 가격을 보여주는 25W 충전기는 45W에서는 배로 뜁니다.

약 2.5배에서 3배 이상의 가격단가가 올라버리게 되죠. 그런데 이제 5G는 최소 25W에서 2020년을 넘어서는 45W가 필수로 적용될 것이니 충전기 회사들에겐 앞으로가 어닝서프라이즈의 기회겠죠?

동양이엔피

동양이엔피는 11월 15일 어닝서프라이즈의 실적을 보여주며 음봉으로 대량거래를 터트리고 난 뒤 횡보를 보여주다가

시장이 흔들리자 같이 빠져버리는 모습을 보여주긴 했습니다.

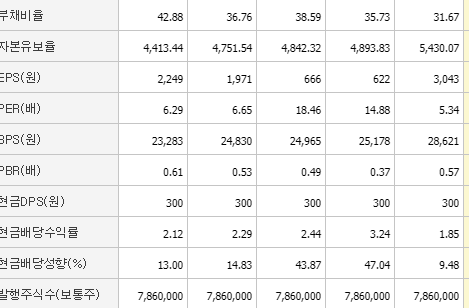

하지만 2019년에 결국 영업이익이 611 퍼나 증가해버리는 엄청난 어닝서프라이즈를 통해 이제 시작을 알렸기 때문에 앞으로의 영업이익률 증가는 계속 증대될 것으로 보입니다.

동양이엔피는 코스닥에 상장된 주식임에도 불구하고 단 한 번의 적자도 나지 않았기 때문에 적자로 인한 관리종목이 될 확률과 상장폐지의 가능성이 전혀 없는 기업이기도 합니다.

단점도 존재합니다.

부채도 적고 자본은 점점 늘어납니다. 그런데 현금 DPS가 늘지를 않습니다. 기업이 어닝서프라이즈로 실적도 엄청나게 올라가고 다 좋습니다. 회사가 돈도 많아요. 그런데 그 가치를 주주들에게 환원하지를 않습니다. 적자 한번 안 나고 사업부문이 성장성이 좋아졌습니다. 그렇다면 주주들에게 무상증자를 하던 현금배당률을 올리던 해서 시장에서 새로운 주주들을 끌어모아야 하는데 그러질 않습니다. 그리고 주식수도 좀 생각보다 적습니다.

그리고 신사업에 과감한 뛰어들기가 없습니다. 기존 사업은 경쟁사가 좀 있기는 합니다만 그래도 입지를 굉장히 잘 다져 놨기 때문에 다른 쪽으로도 사업을 확장해볼 만합니다. 돈도 많기에 실패하더라도 도전 자체에 박수를 쳐 줄 수 있습니다.

시도를 안 합니다.

대한민국 주식시장은 항상 새로운 걸 원하고 자극적인 재료를 원합니다. 주가가 실적을 전부 대변해주진 않기 때문이죠.

이 회사의 주가는 저평가가 맞습니다만 시장의 이목을 끌기엔 부족하다는 게 제 생각입니다. 배당을 늘려서 배당주주들에 이목을 끌던 신사업 확장을 통해 시장의 관심도를 한번 끌어와야 할 시점이 필요한 것 같습니다.

경쟁사로는 어디가 있나요?

경쟁사로는 알에프텍, 한솔테크닉스, 솔루엠(비상장사) 등이 있습니다.