코스모 신소재

코스모 신소재에 대해 간단히 정리해 보자면 2차 전지 전지 기업입니다. 양극 활성화 물질, 토너, 토너용 자성체 등을 제조 판매하는 회사입니다. 원래는 2010년 GS그룹에 인수되었지만 독점규제 및 공정거래에 관한 법률에 의해 2015년 GS에서 분리당했습니다.

현재 매출의 대부분은 삼성전기, 삼성 SDI 등 누구나 들어본 메이저 브랜드들이 최대 매출처입니다.

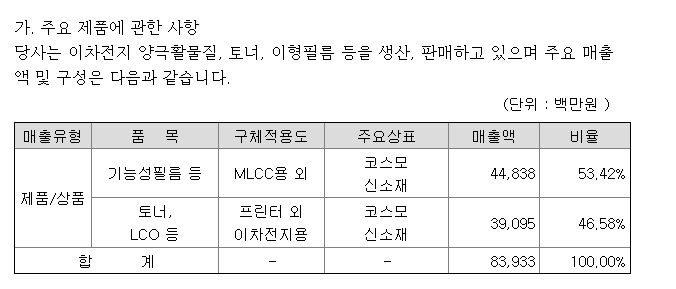

현재 코스모 신소재는 기능성 필름이 매출액의 53.42%에 해당하는 수준이며 토너, LCO 등 프린터 외 이차전지용으로 사용되는 상품은 46.58% 매출을 발생시키고 있으며 이 2가지로 회사의 매출을 내고 있습니다.

현재 이형필름, 이차전지용 양극 활물질은 주요 고객이 이미 확보된 상태이며 공동개발을 통해 안정적인 수주를 이루어내고 있는 것으로 확인됩니다. 이형필름의 경우는 관련 산업의 활황이 계속됨에 따라 수요가 증가하고 있으나 광학용 및 점착필름 부분은 수요가 감소하고 있는 마당입니다.

토너의 경우 고부가가치용을 자체 개발하여 신규시장에 진입하는 단계이기 때문에 수주 증가가 기대가 됩니다.

주요 주주 현황

대주주인 코스모화학인 지분 29.31%이며 자사주의 경우 극소량이기에 신경 쓸 필요가 없습니다. 대주주로 가 코발트를 생산하고 수직화 구조로 코스모 신소재에게 빠르게 전달하는 방식입니다. 현재 대주주 주식을 제외하면 약 시가총액 3200억 원 정도의 유통주식 수가 존재합니다.

코스모 신소재 재무 분석

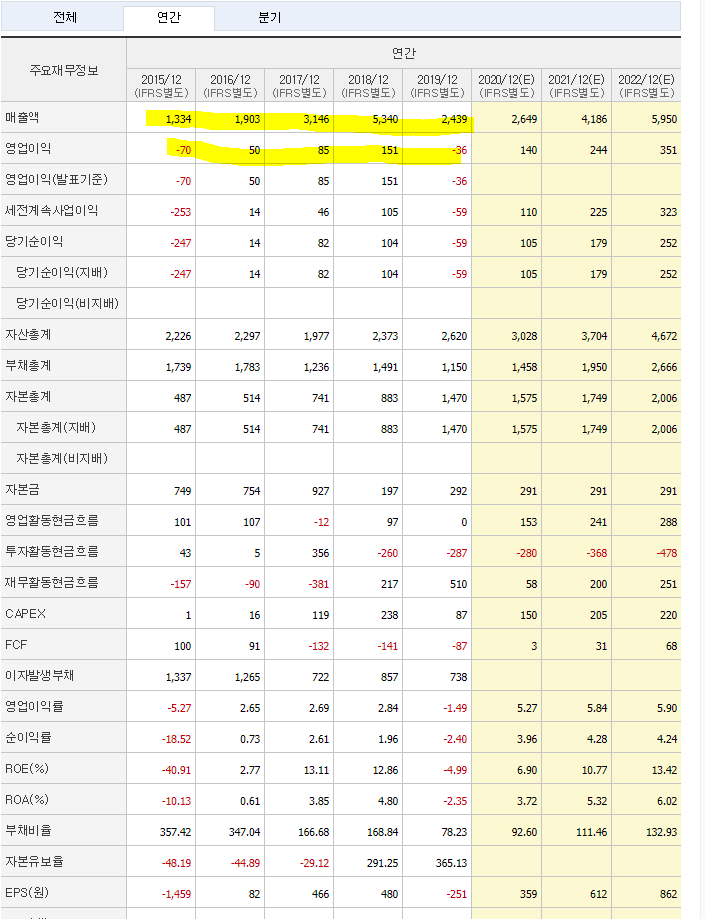

현재 코스모 신소재는 2015년에는 심각한 적자상황이였지만 점진적인 2차전지 수주 증가로 인해 재무가 흑자로 전환이 되었습니다. 하지만 재무를 봐도 알 수 있듯이 매출은 지속적인 증가를 하나 영업이익과 당기순이익이 오르락 내리락이 굉장히 심한편 이였습니다. 하지만 2019년에는 회사의 재무가 굉장히 좋지 못했지만 최근 2020년 1분기와 ,2분기 성공적인 분기 흑자전환에 성공했으며 앞으로 2차전지 시장 자체의 활황이 기대되기 때문에 실적은 물론이거니와 그에 따른 주가도 상승세를 보일 것으로 예상됩니다. 부채또한 2015년에는 149%라는 부담스러운 수치였지만 부채감소를 통해 2019년 기준 91.94%까지 감소시키는데 성공합니다.

코스모신소재 주가 분석

코스모 신소재의 경우 7월16일 최대 거래량 양봉을 터트린 이후 저 양봉을 깨지않고 주가가 버티고 있는 흐름이기 때문에 저 노랑선 부분을 깨지 않는다면 추가적인 상승이 계속될 꺼라고 생각합니다. 또한 코스모신소재의 주가 같은 경우 2018년이 최고점인데 이 당시 실적을 바탕으로 한 실적 모멘텀 상승이었기 때문에 현재 다시 흑자전환을 한 상태여서 2018년의 주가를 뛰어넘을 수 있는 명분이 생긴 상태입니다. 3,4분기 실적 선방을 하고 흑자를 유지한다면 올해가 아니더라도 중장기로 역사적 신고가를 달성 할 가능성이 굉장히 큰 상태 입니다.