한국조선해양 주가 전망

한국조선해양 주가 10% 하락한 이유는 무엇인가?

한국조선해양 주가 상승을 위해선 수주 공시가 중요할까..?

자회사 현대중공업 상장 호재가 아닌 건가?

한국조선해양은 자회사 상장으로 더블카운팅 가능성?

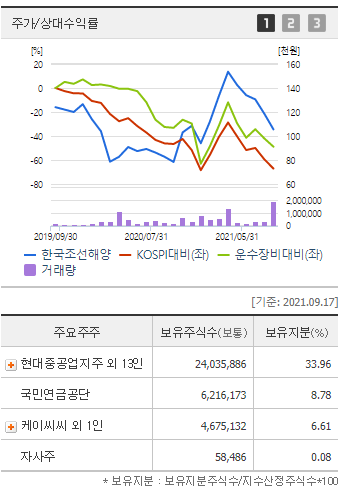

한국조선해양 주가는 5월 11일을 기점으로 고점을 형성하고 난 뒤 4개월이 지난 지금까지 계속 하락하다가

9월 17일 추석 전 마지막 거래일에 갑작스러운 -10.97% 하락으로 주가를 마감했습니다.

한국조선해양의 자회사인 현대중공업이 하반기 IPO 대어로 손꼽히며 기대감이 많아졌는데도 불구하고

상장 직전까지 기대감으로 상승이 나오지 못하고 있었습니다.

보통 자회사가 상장하기 전까지 시장의 반응이 좋을수록 지주회사의 주가가 올라가는 현상이 자연스럽지만

그러지 못했죠.

한국조선해양의 자회사인 현대중공업에 몰린 증거금만 56조 원이며 청약 경쟁률은 405대 1

증거금 역대 6위로 시장에 엄청난 기대감을 한 몸에 받았습니다.

위 후보들만 보더라도 따상 가능성도 충분히 있을 정도였죠.

현대 중공업 주가의

흐름이 생각보다 강하지 않았습니다.

따상에 들어갔다면 더할 나위 없이 좋았겠죠.

유통물량도 적고 대주주인 한국조선해양의 지분이 70%나 되는데 아쉬운 흐름이었습니다.

또한 이렇게 됨으로써 한국조선해양은 중간지주사라는 위치로

애매한 포지션을 잡고 있는 주식이기에 메리트가 적었을 확률이 큽니다.

배당금 수익이나 브랜드 사용료에 대한 수익도 얻을 수 없기 때문이죠.

게다가 현재 내년에는 또 다른 자회사인 현대삼호중공업의 상장이 예정되어 있어

연달아 두 개의 자회사가 상장되고 알짜배기들이 빠져나감에 따라

하락할 가능성도 존재합니다.

그리고 IPO로 인해 지주사 할인에 따른 주주가치 희석 우려가 발생하고 있는 상황입니다.

하지만 현대중공업의 상장은 이미 시장에 알려져 있었으며

조선업황이 개선되는 속도를 생각해본다면 지금 주가의 안 좋은 흐름은 조금 심한 게 아니냐는 의견도 일리가 있습니다.

그리고 한국조선해양 주가 투자자별 매매동향을 살펴보게 된다면

한 가지 보이는 게 있습니다.

기관이 연이여 매도를 하고 있지만 개인+외국인의 투자자들이 기관의 매도 물량을 받아주는 그림입니다.

개인투자자들만 전부 받는 그림이었다면 너무나도 좋지 못한 모습이었겠지만

외인도 받아주는 그림이어서 나쁘지 않습니다.

또한 한국조선해양은 자회사인 현대중공업 그리고 현대삼호중공업 현대미포조선을 이용하여

신재생 사업이나 인수합병의 컨트롤 타워 역할을 할 수 있을 거라는 전망도 있습니다.

현재 현대가의 목표는 신재생에너지 미래 먹거리에 모두 올인한다는 점 이죠.

현대중공업지주의 성장계획에 의하면

한국조선해양은 그룹 전체의 기술개발 R&D를 담당한다고 되어 있습니다.

신사업이 가시화되거나 신재생 쪽의 매수세가 몰리게 된다면 충분히 한국조선해양 주가 전망도

밝을 수 있을 거라고 생각이 됩니다.

한국조선해양 지분구조를 본다면 현대중공업지주가 지배하는 게 보입니다.

이래서 중간지주 역할만 할 수 있다고 언급을 해드린 거죠.

국민연금도 어느 정도 패시브 지분으로 들어온 게 보입니다.

국민연금이 무조건 지분을 들고 있다고 하여 우상향 한다거나 그런 이야기는 이제는 너무 옛말이니

주요 주주에 국민연금이 있다고 하여 마냥 좋다고 볼 순 없습니다.

현재 조선 빅 3사의 올해 수주 목표는 벌써 조기 달성한 상황입니다.

또한 이미 연간 목표치를 넘은 한국조선해양의 경우 130% 이상의 수주 목표 초과 달성이

가능할 것으로 보고 있을 정도로 업계가 아주 좋습니다.

한국조선해양 주가 목표가는 최근 미래에셋에서 17만 원을 제시했습니다.

7월부터 꾸준히 목표가 제시가 나왔습니다만 평균적으론 16만 원선인 것으로 보이죠.

하지만 기관이 연달아 매도를 하고 있는 것으로 봐선 목표가를 제시한 이후 개인들에게

물량을 떠넘기는 경우도 있기 때문에

주가 목표가는 너무 맹신하면 안 됩니다.

또한 한국조선해양의 경우 최근 공매도가 갑자기 급증한 종목입니다.

공매도 과열로 2021년 9월 23일 공매도 금지 종목으로 선정되었습니다.

이에 따라 목요일 거래일에 지수만 따라준다면 단기적으로 상승할 가능성이 열려있게 되었죠.

전망이 그렇게 나쁘지 않습니다.

(한국조선해양 주가 추가 정보는 하단 배너를 통해 안내해드립니다.)