일성신약

항생제 분야 특화를

통해 페니실린 항생제를 생산하고 있으며

슈퍼박테리아, 알츠하이머 질환 등을 연구 중입니다.

-

일성신약 카모스타트 관련주이다.

-

일성신약 주가 및 주가 분석

-

일성신약은 삼성과 전쟁 중?

-

일성신약의 미래는?

-

일성신약 매출구조와 실적 하락의 원인

일성신약 주가는 카모스타트 덕에 슈팅이 나왔었다.

일성신약은 메실산카모스타트로 인해 카모스타트 관련주로 분류되어 있습니다.

현재 카모스타트는 코로나 치료제 중 기대감을 많이 받고 있습니다.

일성신약 주가

일성신약 주가 차트 중 눈에 가장 띄는 거래량은

2020년 7월 24일 윗꼬리 양봉입니다.

2008년 이후 일성신약

거래량 중 가장 많은 거래량인 만큼 의미가 크죠.

그런데 윗꼬리가 너무 심각하게 많습니다.

이점을 참고합시다.

일성신약 최근 3분 봉을 한번 볼까요.

일정 지지선을 기준으로 지속적인 횡보가 보이고 있습니다.

매집에 느낌도 나긴 하는데 분봉 상태를 보아하니 거래대금이 굉장히 적은 것 같죠.

한번 슈팅은 나와줄 가능성이 존재한다고 봅니다.

하지만 호가창이 얇고 시장 유통물량이 적은 만큼 슈팅 이후 급락하는 그림이 나올 수 있으니

빠른 대응을 해야겠죠.

현재 일성신약은 4년 전부터 삼성과 소송전에 돌입해 있는데요.

예전 삼성물산과 제일모직 간의 합병에서

당시 삼성물산 주주였던 일성신약이 합병이

삼성의 경영권 승계를 위한 조작행위라고

2017년 소송을 걸었고 현재도 진행 중입니다.

그렇다면 삼성 경영권 관련 이슈 때 일성신약이 오를 가능성도

조금은 있겠죠.

일성신약 실적 부진 그 이유는?

현재 일성신약은 3세가 운영 중입니다.

문제는 2년 연속 적자가 된 상황이죠.

이유를 한번 볼까요

일성신약 최근 반기보고서를 한번 살펴봅시다.

일성신약의

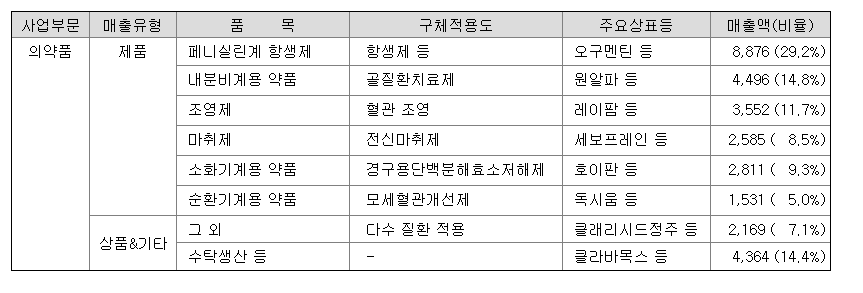

매출 비중은 항생제 관련인 오구멘틴이

가장 많은 비중을 차지하고 있습니다.

그렇다면 이 중 뭔가가 잘 안 팔리고 있다던가

원재료값 상승이라던가

제품의 가격 하락이 문제일 수 있겠죠.

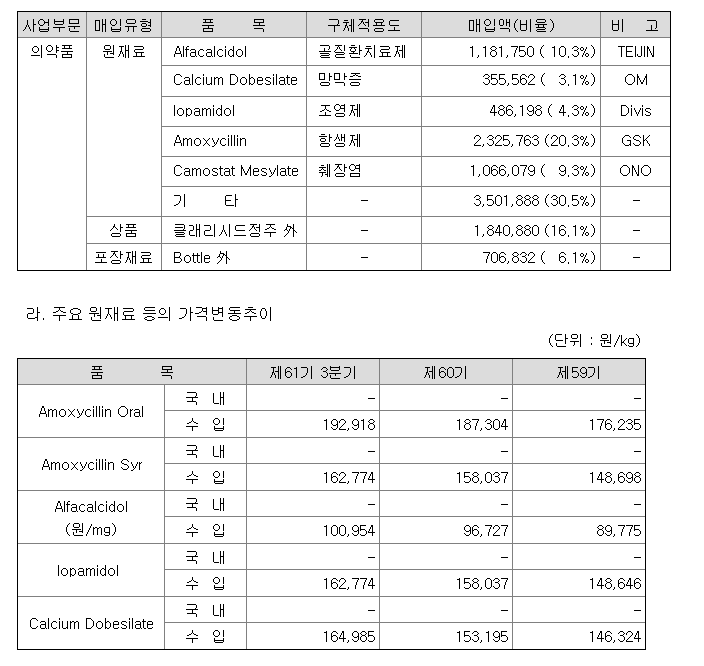

현재 항생제의 원재료인 Amoxyclin의 원재료 값 상승이 굉장히 오르고 있습니다.

매출 비중도 가장 많은 제품인데 원재료값이 오르니

영업이익이 줄어들 수밖에 없겠죠.

원재료 값이 상승한다고 제품 가격을 무턱대고 올리게 된다면

시장 경쟁력이 밀려나게 되기 때문이죠.

현재 그렇다면 일성신약은

실적에 의한 가치투자가 아닌

제약 시장의 규모와 함께 제품군들을 살펴봐야 합니다.

현재 당뇨치료제부터 각종 약을 판매하는데

요즘 바이오 주식들은

어떤 곳에 효과가 있다고 나타나면 그 약 성분을 가진 종목이 급등을 하죠.

원래 그래 왔기도 하고요.

그런 테마성을 노려야 할 시기인 것 같습니다.

가치로 접근하기 위해선 우선 분기 실적을 흑자로 전환시키고 나서 들어가도 늦지 않아 보입니다.

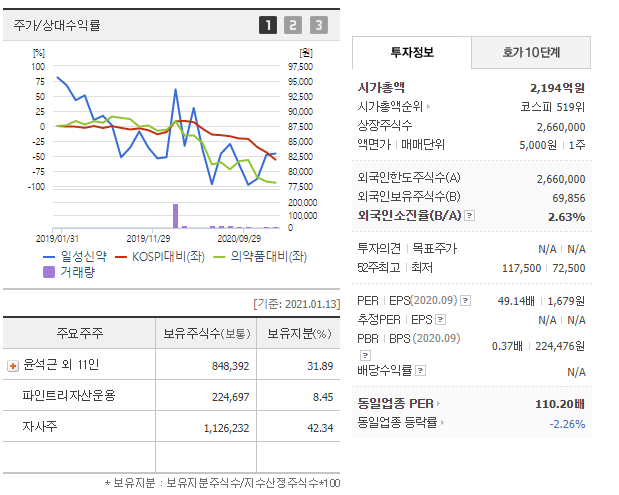

일성신약 시총은

2194억이지만 자사주비율이 말도안되게 높고 대주주지분과 2대주주지분을 합하면

시장유통물량은 380억밖에 안되기 때문에

굉장히 가볍습니다.

얼마안되는 자금으로 급등 급락이 가능하니 투자에 유의하셔야 합니다.