일진머티리얼즈 주가 전망

일진머티리얼즈 매각은 과연 누구에게 갈 것인가

일진머티리얼즈 주가 방향성은?

일진머티리얼즈 롯데케미칼 인수 가능성이 있다.

일진머티리얼즈는 현재 PCB용 전해동박을

자체 개발해내는 기술을 가진 기업임과 동시에 2차 전지의 필수인 음극제를

공급하는 회사 입니다.

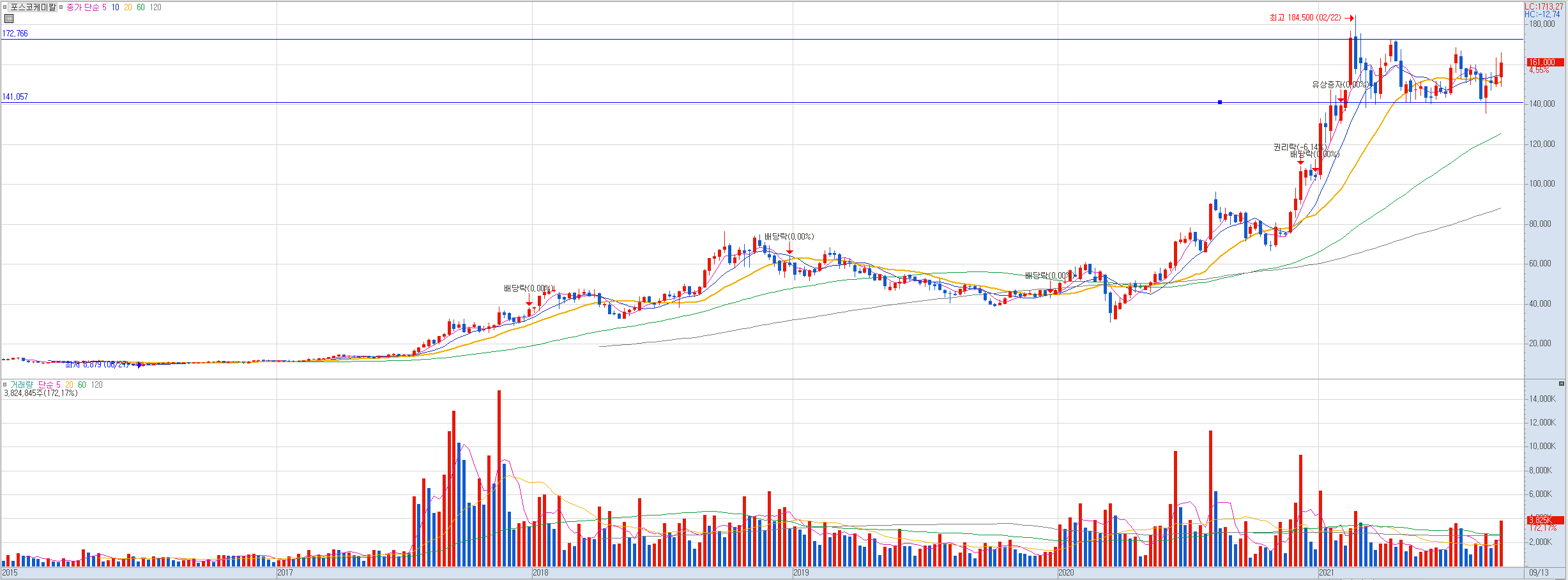

2020~2021년 일진머티리얼즈 주가는 2차 전지 랠리에 힘입어 주식시장에서 주가가 큰 상승이 나왔던 종목이죠.

또한 최근 일진홀딩스의 일진머티리얼즈 매각으로 인하여 인수협상자를 찾게 됨에 따라

어느 기업이 예비입찰자로 들어설 것인지에 대한 기대감과 함께 시장의 주목을 받고 있는 상황입니다.

일진머티리얼즈 기업 특성상 2차 전지와 PCB 전해동박과 관련된 대기업들의 인수 후보자로 나오지 않을까 라는 기대감에

한 앤 컴퍼니, MBK파트너스 등과 같이 조 단위의 대형 운용사들의 경쟁 가능성을 예측했으나 입찰에 참여하지 않았습니다.

또한

포스코, LG그룹, 삼성그룹, 효성그룹, SK그룹 중 한 그룹은 참여할 줄 알았지만

아쉽게도 인수에 참여를 하지 않은 상황이죠.

일진머티리얼즈 주식 매각에 대한 기업들의 태도는

6월 말 즈음 이미 삼성 SDI는 계약 체결 등을 통해 인수협상자가 아님을 간접적으로 밝혔습니다.

만약 인수할 계획이었다면 장기계약을 맺을 필요가 없겠죠.

결국 7월 6일 자로 예비입찰자로 확정된 곳은 롯데케미칼, 베인캐피털, 해외 대형화 학사 7~8곳이라고 알려져 있습니다.

여기서 롯데케미칼과 베인캐피털이 주목할만합니다.

우선 롯데케미칼이 일진머티리얼즈 인수에 굉장히 적극적일것이라 생각됩니다.

이유를 한번 찾아봅시다.

일진머티리얼즈 매각에 대해 롯데케미칼이 큰 배팅을 할 수밖에 없는 이유는

롯데그룹 지주의 회장인 신동빈 회장의 행보에서 알 수 있습니다.

롯데는 신동주와 신동빈의 경영권 분쟁으로 인해 한바탕 시끄러웠었죠.

이후에 결국 신동빈 회장의 승리로 끝나는 듯싶었으나 현재 8번째 경영권 복귀를 시도하고 있습니다.

신동주 전 회장이 내세우는 명분은 신동빈 회장의 롯데홀딩스 대표이사 취임 이후

적자 기록과 실적 부진이라는 이유죠.

롯데는 근 몇 년간 엄청나게 공격적인 투자를 하고 있습니다.

다른 대기업과 다르게 미래 먹거리에 대한 준비가 되어있지 않기 때문이죠.

현재 롯데에서 밀고 있는 미래 먹거리는 2차 전지 전기차 바이오 등입니다.

롯데는 굉장히 많은 M&A를 진행하고 있으며 배팅하는 금액도 엄청나게 많습니다.

삼성, LG, SK와 함께 4대 그룹으로 불렸던 시절과는 다르게

현재는 성적표가 시원치 않기 때문이죠.

그렇기에 롯데케미칼 측에서는 일진머티리얼즈라는 대어를 놓치기에는 아쉬운 입장이므로

이번 예비입찰과 더불어 앞으로 인수에 대해 공격적인 태도를 취할 확률이 굉장히 높습니다.

다만 살짝 걸리는 점은 이미 솔루스 첨단소재에 투자를 하고 있다는 점에서 일진머티리얼즈 인수에 3 조이 상의 배팅을 할지가 관건입니다.

두 번째는

베인캐피털입니다.

사모펀드로 유명한 곳이죠.

대표적으로 성공적인 매각을 한 상장사는 휴젤입니다.

2017년 휴젤의 경영권을 9275억 원에 인수한 베인캐피털은

4년 만에 2배 가까운 금액의 차익을 남기며 GS그룹에 매각하게 됩니다.

매각 금액은 1조 7천억 원이었죠.

최근에는 클래시스의 대주주로 올라서는 등의 행보를 보여주고 있습니다.

한마디로 베인캐피털도 인수금액보다는 손해를 보면서 매각하는 사모펀드는 아니라는 의미임과 동시에

일진머티리얼즈를 눈독을 들이고 있다는 건 나름 인수 후에도 몇 년 후에 차익을 남길 정도로 성장이

가능하다는 판단을 내렸다는 겁니다.

현재 일진머티리얼즈의 글로벌 동박 시장 점유율은 2021년 기준 13%에 해당됩니다.

1위로는 SK넥실리스이며 2위는 왓슨 3위는 장춘을 이어 4위에 해당되는 점유율입니다.

현재 기관에서 추정하고 있는 일진머티리얼즈 적정주가입니다.

7월 6일 자 기준으로는 69,500원인 일진머티리얼즈 주가에 비하면 많이 높은 편이죠.

일진머티리얼즈 매각에 대해 강력하게 인수를 노려볼만한 곳은 롯데케미칼과 베인캐피탈이 아닌가 생각합니다.

그러나 현재 일진머티리얼즈 매각에 있어 경영권프리미엄으로만 1조가까이 측정되고 있기 때문에

프리미엄으로 1조를 붙여 사갈지가 관건이 되겠습니다.

(일진머티리얼즈 주가에 대한 추가정보는 하단배너를 통해 안내해드립니다.)