카카오게임즈 주가 전망

카카오게임즈 디스테라 부터 엄청난 차기작들? 보호예수 끝났다

이제 대상승 가능한가?

카카오게임즈 주가는 공모부터 시작하여 주식시장에 엄청난 열기를 불러온 주식 이였습니다.

하지만 기대와는 다르게 초반 엄청난 상승을 보여주고

이후 카카오게임즈 주가는 하락의 길을 걷고 있었습니다.

하지만 2021년 3월10일 카카오게임즈 의무보호예수가 드디어 끝났고 시장에 들어난 악재는 끝이 났습니다.

그렇다면 카카오게임즈 앞으로 나올 소식들과 주가차트를 한번 분석해보도록 하겠습니다.

카카오게임즈 주가 차트를 보면 한눈에 봐도 하락하던 주가를 돌려 놓았던 날은 2월1일인게 눈에 보입니다.

현재 카카오게임즈 주가가 상승을 하다가 하락이 나오고 있지만 아직 2월1일의 저점을 깨지 않았다는 것은

가능성이 있다는 뜻이기도 하죠.

그리고 2021년3월11일 카카오게임즈 3분봉의 모습을 보면 종가는 결국 10일 시초가 근처에 가져다 놓은 모습을 볼 수 있습니다.

이러한 모습은 개인투자자가 만들기엔 불가능한 모습의 주가라는 걸 아실 겁니다.

그렇다면 이제 이러한 카카오게임즈 주가 차트를 만들어내고 있는 이유에 대해 알아보도록 합시다

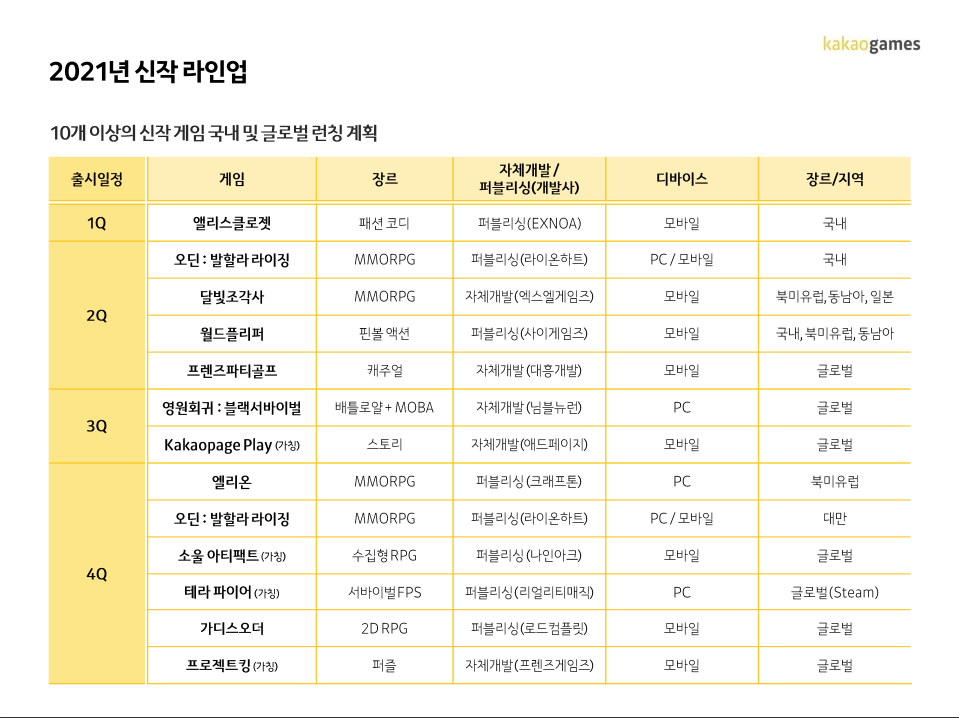

현재 카카오게임즈에서는 2021년 총10개의 게임을 국내 및 글로벌 론칭할 계획을 가지고 있는데요.

이 중에서도 오딘: 발할라 라이징과 엘리온 이 두개의 게임은

카카오게임즈의 매출과 실적을 담당해야되는 게임들 이기 때문에 막중한 임무를 지니고 있습니다.

또한 이 10개의 게임 말고도 현재 카카오게임즈에서 야심차게 준비하고 있는 게임이 한가지 더 있습니다.

디스테라 라는 게임은 카카오게임즈와 리얼리티매직이 손을 잡고 만드는 pc생존 게임 입니다.

현재 알파 테스트를 시작하여 3월11일 오후4시부터 한국과 북미에서 2주동안 게임 테스터들이 플레이를 진행할 예정 입니다.

현재 한국형 러스트라는 평을 받으며 기대감을 받고 있고 그래픽이 준수한 상태라 많은 게이머들이

주목하고 있습니다.

카카오게임즈는 작년에 엄청난 실적을 기록했는데요.

영업이익90%증가는 물론 매출액은 4955억원이라는 엄청난 성장을 보여줍니다.

이만큼 신작들이 실적에 엄청난 기여를 하고 있으니 앞서 말한 신작들의 출시일정과

게임론칭등이 카카오게임즈 주가에 엄청난 영향을 끼치겠죠.

현재 카카오게임즈 투자별 매매동향을 보면 굉장히 이상한 점이 하나 있습니다.

3월10일자로 카카오게임즈 의무확약 보호예수가 모두 만료인 상태인데요.

원래라면 10일 100만주 가량의 물량이 모두 나올 것으로 예상되었으나 -2.94%의 주가 하락만 보여준 상태고

기관에서는 42만주 가량의 주식밖에 나오지 않았습니다.

앞으로 나올 기대감이 게임들의 기대감이 있기 때문이겠죠.

(카카오게임즈 주가 특급정보는 하단배너를 통해 안내합니다.)