다나와

다나와는 2000년에 설립된 회사이며 2011년 한국거래소 코스닥시장에 주식을 상장한 회사입니다. 컴퓨터 주요 부품 가격비교 사이트로 시작하였으나 점차 모든 물건의 가격을 비교하는 종합 가격비교 사이트가 되었으며 최저가뿐 아니라 전문적이고 다양한 쇼핑정보를 제공하는 회사로 성장했습니다.

다나와의 장점

다나와의 경우 각 카테고리별 동종제품만 모아놓음으로써 가시성을 확대하고 깔끔한 서비스를 제공하기 때문에 바로바로 원하는 제품을 찾을 수 있습니다. 또한 자기가 원하는 제품을 검색할 시 국내의 모든 홈쇼핑의 동일 제품의 가격을 반영함으로써 최저가로 제품을 구매할 수 있습니다.

또한 최저가 추이를 통해 현재 이 제품의 시세변동을 알려줌으로써 구매자로 하여금 다양한 정보를 줍니다. 상품 상세정보와 상품 의견 커뮤니티를 보유하고 있어 구매자나 구매 희망자들의 다양한 의견을 볼 수 있습니다. 이런 식으로 사이트가 구성되다 보니 사람들은 요즘 대부분 전자제품의 경우 다나와에서 구매를 많이 하는 편이며 다른 가구나 제품들도 점점 구매 추세가 높아지는 편입니다.

다나와의 향후 매출추세와 성장성이 기대되는 이유

이렇듯 다나와가 가격비교 관련 시스템을 집어넣음으로써 굳이 타 사이트에서 구매를 하지 않아도 알아서 최저가로 구매할 수 있기 때문에 다나와를 이용하는 고객이 점차 늘어나게 되고 언택트 시대에 발맞춰 점점 매장에서 구매하는 사람이 적어지게 되면서 다나와의 매출은 점점 증대될 것입니다. 예를 들어 국내에는 SNS가 크게 카카오의 카카오톡과 네이버의 라인이 존재하지만 대부분의 사람들이 카카오톡을 사용하는 것처럼 편의성과 다수의 이용자가 이용하게 되면 점유율이 벌어지기 시작하고 후에는 따라잡을 수 없듯이 현재 국내에서는 가격비교 사이트로 압도적 입지를 굳건히 하고 있기 때문에 다나와는 앞으로도 좋은 전망이 예상됩니다.

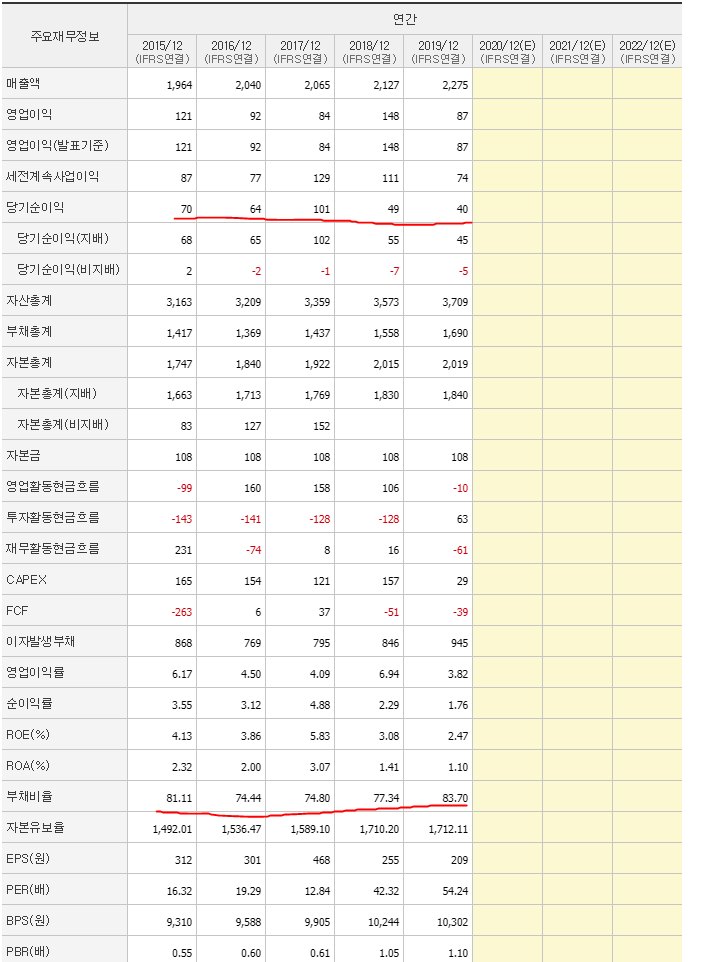

연간 실적이야 말할 필요도 없이 상승세를 꾸준히 보여주고 있으며 당기순이익도 마찬가지입니다. 분기 실적의 경우 2019년 12월에 엄청난 매출액이 나왔으나 당기순이익만 놓고 보자면 올해 1,2분기가 더 잘 나온 상황이죠.

부채비율이야 50%미만이기에 별 상관이 없을 정도입니다. 또한 현재 온라인 쇼핑몰 관련주 중 대장이라고 봐도 무색할 정도의 실적과 튼튼한 재무로 인하여 더욱 주목받고 있습니다.

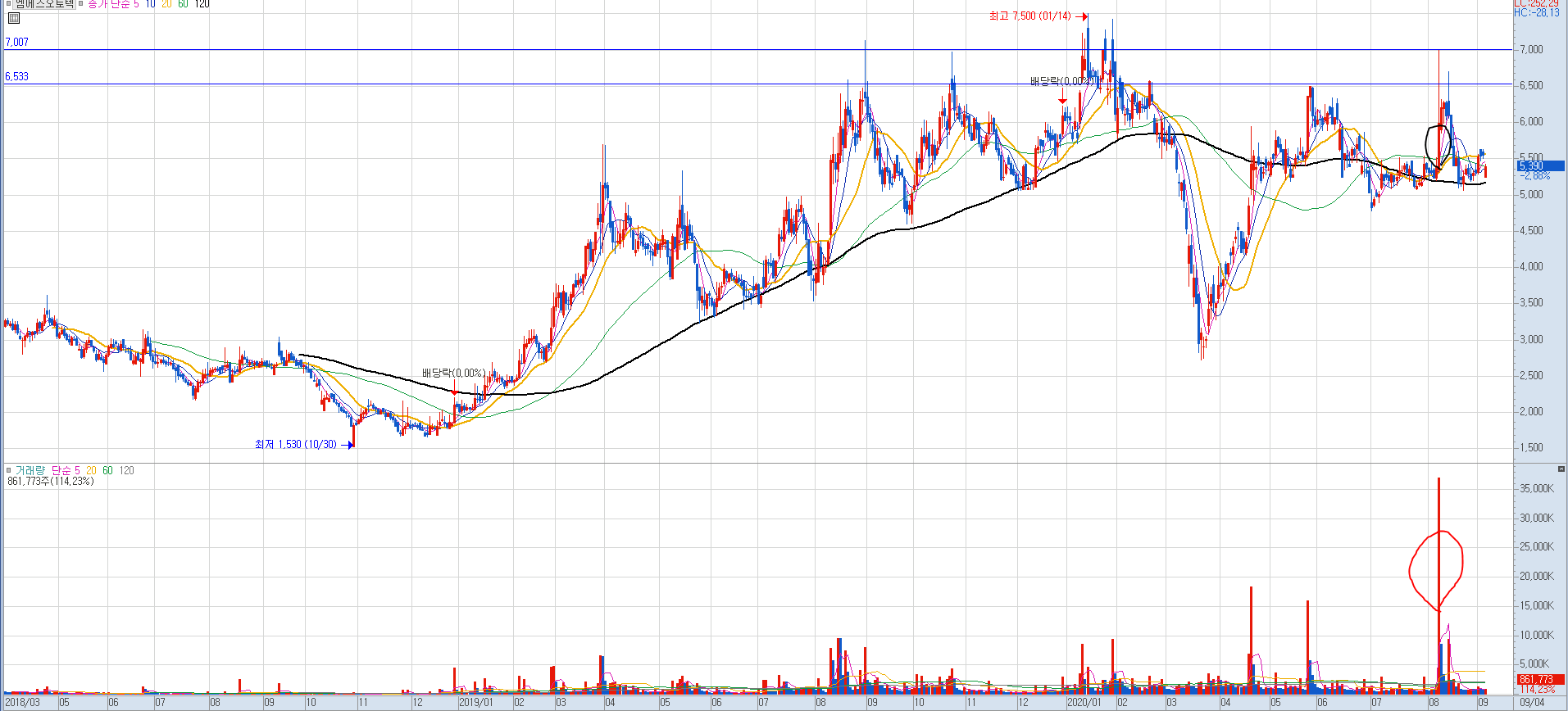

다나와 주가분석

현재 신고가를 향해 꾸준히 달려 나가는 모습입니다. 심지어 거래량은 꾸준하게 터트려 줌으로써 신고가로 가기 위한 조건을 하나둘씩 맞추고 있는 상황입니다. 이베스트 투자에서는 목표가를 40,000원으로 잡고 투자의견은 BUY인 상황입니다. 신한금융투자에서도 목표가 37,000원으로 잡았습니다. 현재 오늘 기준 다나와의 주가는 31,500원이기에 아직도 충분히 투자할만한 매력이 있는 회사입니다.

대주주 보유지분은 현재 성장현 외 4인이 6,714,532주를 보유함으로써 보유지분은 총 51.35%에 해당합니다.

그렇게 되면 현 시가총액은 4,119억 원이지만 대주주 지분을 뺀 49%만이 시장에 존재하기에 2000억밖에 되질 않습니다.

- 적지만 매년 배당 평균 1.27%가 존재합니다.

- 대주주의 지분이 굉장히 많아 시가총액이 4,119억이지만 시장에선 2000억으로 생각보다 가볍습니다.

- 온라인 쇼핑몰의 대장주로서 꾸준한 실적 상승과 압도적인 점유율로 온라인 쇼핑계의 카카오가 될 수 있습니다.

- 신고가를 향해 달려가는 주식이기에 신고가로써의 매력도 존재합니다.