제일약품 주가

제일약품은 현재 화이자 관련주로 엮여 대시세를 분출한 이후

지속적은 하방압력이 나오는 중입니다.

제일약품은 우선

넥실렌, 란스톤 캡슐, 리피토 정 등을 제조 및 판매하며

뇌졸중 치료제, 인간 배아줄기 세포를 이용한 파킨슨 치료제 및 망막질환

치료제 등 혁신신약 R&D에 집중하고 있는 회사입니다.

- 제일약품 가능성

- 제일약품 화이자 관련주가 된 이유

- 제일약품 주가 및 제일약품 주가 전망

- 제일약품 나파모스타트에 엮인 이유

- 제일약품 향후 주가가 상승한다면 어떤 재료로 상승을 만들 것인지에 대한 분석

- 화이자 관련주 중 그나마 희망 있다?

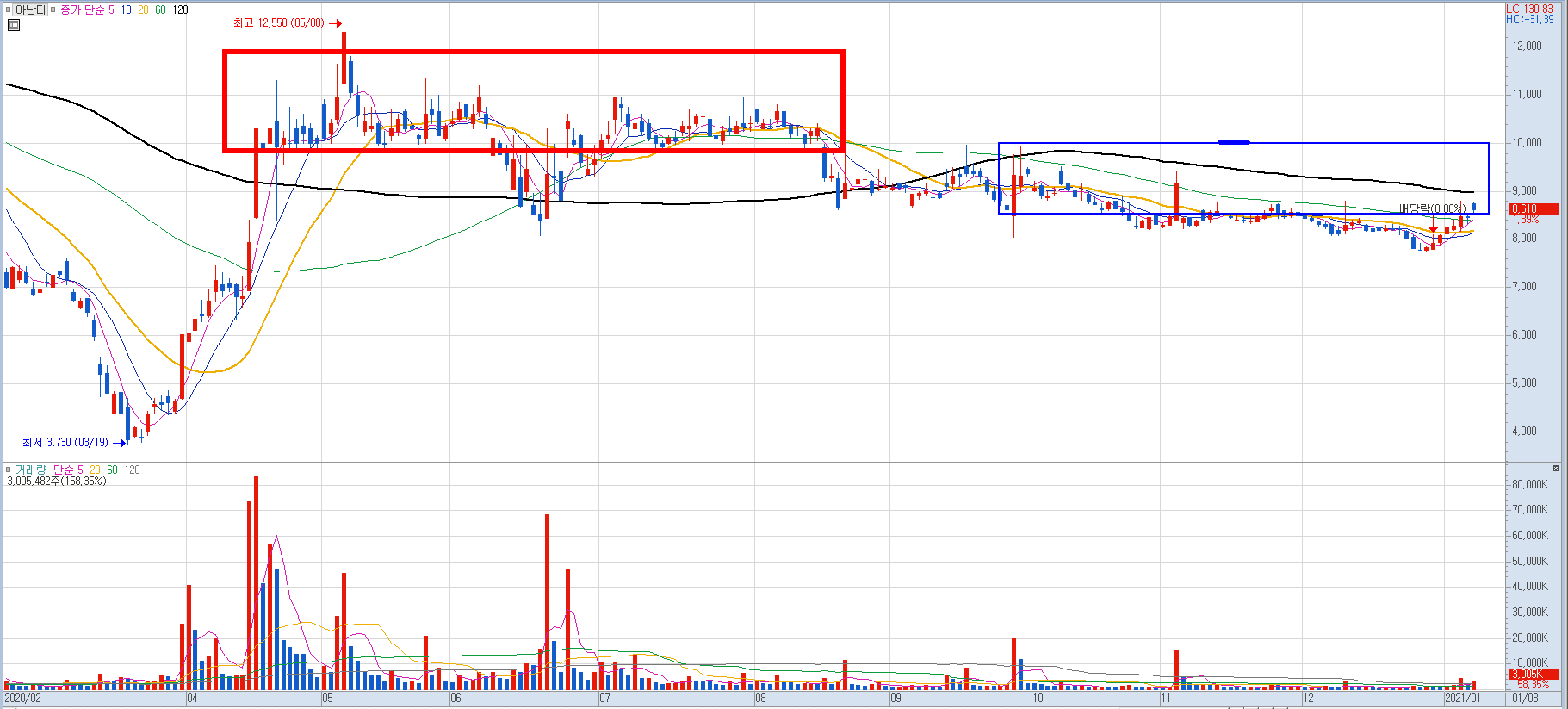

제일약품 주가 차트 (현재 가능성)

현재 제일약품의 상승의 이유는

두 가지 관련주로 시장에서 분류되고 있기 때문입니다.

첫 번째 제일약품은 화이자 관련주이자

두 번째로는 나파모스타트 관련주로써

2번의 굉장히 큰 대시세를 내보냈습니다.

우선 최근의 주가 모습부터

자세히 들여다보겠습니다.

우선 가장 큰 거래량을 기준으로 보자면 10월 28일 장대양봉입니다.

굉장히 큰 거래량이 눈에 띕니다.

주식시장에는 특정한 패턴이 있는데

파동의 첫 시작점의 대량거래 지점을 깨지 않는 한

아직 완전히 끝난 주식은 아니란 것 이죠.

하지만 저 자리를 깨지 않는다고 세력이 나갔다고는 알 길이 없습니다.

왜냐하면 돈이 들어온 지 너무나도 오래되었습니다.

우선 이평선들을 모두 깨버렸기 때문에 당분간의 흐름은 하방압력이 굉장히 강해 보입니다.

심지어 아무리 과거 평균 주가를 높게 잡아도 4만 원이던 주식이기에

치료제와 백신 관련주로 시세가 다 뽑아져 나온 지금 당장은 힘들어 보입니다.

그래도 최근 거래량이 눈에 띄게 줄었으며 아직 치료제 관련주로 엮여있는 가운데

치료제는 아직 소멸된 재료가 아니므로 가능성은 조금 있어 보입니다.

신규 매수는 지금으로써 엄청난 기회로 다가오진 않습니다.

후에 평균 주가로 내려올 시 재료는 많기에 괜찮아 보입니다.

제일약품 화이자 관련주가 된 이유

제일약품의 성석제 대표가 화이자와의 관련이 있기 때문인데요.

성석제 대표는 한국화이자 부사장 출신으로 제일약품과 한국화이자 간의 다리 역할을

하고 있으며 회사 간의 수혜를 볼 수 있다는 점으로 관련주로 엮였습니다.

하지만 거꾸로 생각해본다면

굳이

화이자가 한국화이자 지부를 내버려 두고 제일약품에 유통 업체로 맡길 이유는 전혀 없다는 것이죠.

제일약품 나파모스타트 관련주가 된 이유

두 번째는 나파모스타트라는 물질을 이용한 코로나 치료제 관련주로 부각받았습니다.

사실 이게 더 현실성이 있는 재료였는데요.

나파모스타트는 혈액투석을 받은 환자의 혈액 응고를 막으며

동시에 급성 췌장염 치료에 쓰이는 의약품 성분이었습니다.

여기서 제일약품은 일본 제약사 토리이에서 개발한 나파모스타트의 복제약을 허가받아

급성 췌장염 치료제로 판매하고 있기 때문이죠.

차후의 코로나 관련 주식이 아닌 제일약품으로써의 전망

우선 매출 구성을 살펴보면

제품 중에는 많아야 1% 안팎의 매출 구성밖에 되질 않습니다.

상품중에는 고지혈증 (리피토 정)에서 24.5%라는 매출의 많은 부분을 차지하는 상품이 보입니다.

하나 2020년 연간 실적으로 보면 성장세인 것은 맞습니다.

2018년 2019년도에 비하면 많은 성장을 이뤄내긴 했습니다만

성장보다 주가가 더 큰 폭의 상승을 내버렸습니다.

그렇다면 제일약품이 원래 하는 일을 살펴볼까요?

아시다시피 바이오는 임상이 곧 주가입니다.

사실 눈으로 보이는 것보단 기대감이죠.

생각보다 잘 진행 중 인 것 같습니다.

사실 이 중 가장 기대되는 것은

항암제와 당뇨 치료제입니다.

제일약품 파이프라인을 볼까요?

항암 쪽은 느리긴 하나 원래 암이란 게 정복하기 힘듭니다.

2상만 가도 주가 펌핑엔 좋은 시도가 되겠지요.

제일약품은 현재 관련주로 써가 아닌 항암 쪽 본업의

임상실험에 기대를 하는 것도 좋다고 봅니다.

5월에 만든 온코닉테라퓨틱스가 국내 임상 1상 막바지인데

2상 가능성도 높다고 평가되고 있기 때문이죠.

통상 제일약품처럼 관련주로 엮여 시장에서 엄청난 급등이 나온 주식은

급등기 간이 길수록 조정도 긴 편입니다.

하나 제일약품은 완전히 적자에 사기꾼이었던 회사가

아니며

회사 내에서도 준비 중인 재료가 많으니

평균 주가로 돌아올 시 매수 매력이 있어 보입니다.