대덕전자 주가 심상치 않다 앞으로는 엄청난 상승세?

현재 대덕전자는 최근 신고가를 갱신하고 주가가 잠시 내려오고 있는 상황인데요.

대덕전자가 왜 주가가 올랐으며 향후 더욱 오를 거라고 생각하는지

그리고 대덕전자 주가가 왜 내려가는지 알려드리며 전망 분석까지 해보겠습니다.

- 대덕전자 사업 분석 및 매출 분석

- 대덕전자 PCB 부문 시장점유율 압도적이다!

- 대덕전자 주가 분석 100% 현재 개인투자자는 털리면 안 되는 위치에 있다.

대덕전자의 상승 이유는 반도체 품귀 수혜 전망에 신고가 달성

이라고 나와있습니다.

하지만 이것뿐만이 아니라는 거죠.

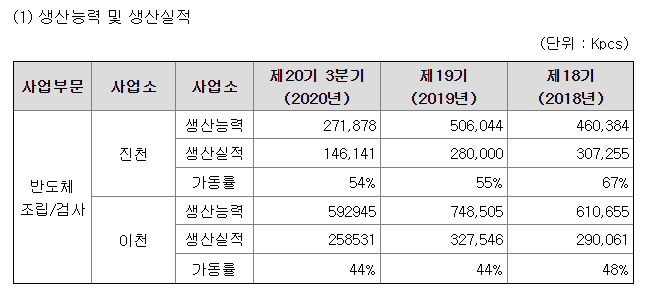

우선 대덕전자의 시장 점유율부터 볼까요.

PCB사업 부문을 주로 하는

대덕전자의 PCB사업부문

시장 점유율을 보시면 우선 2018년부터 2019년 말이 안 되는 매출 증가폭을 보여줍니다.

2배에 달합니다.

그냥 한마디로 대단한 회사구나! 대덕전자!!라고 생각하시면 되겠습니다.

시장점유율도 압도적이죠.

매출 증가만 봐도 누가 PCB 시장 점유율 대장인지 한눈에 보입니다.

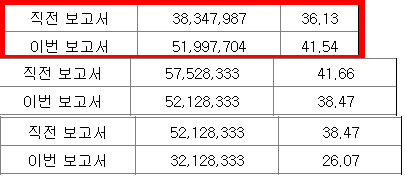

우선 내수와 수출은

대덕전자 제1기 당분기 기준 가격 변동 추이입니다.

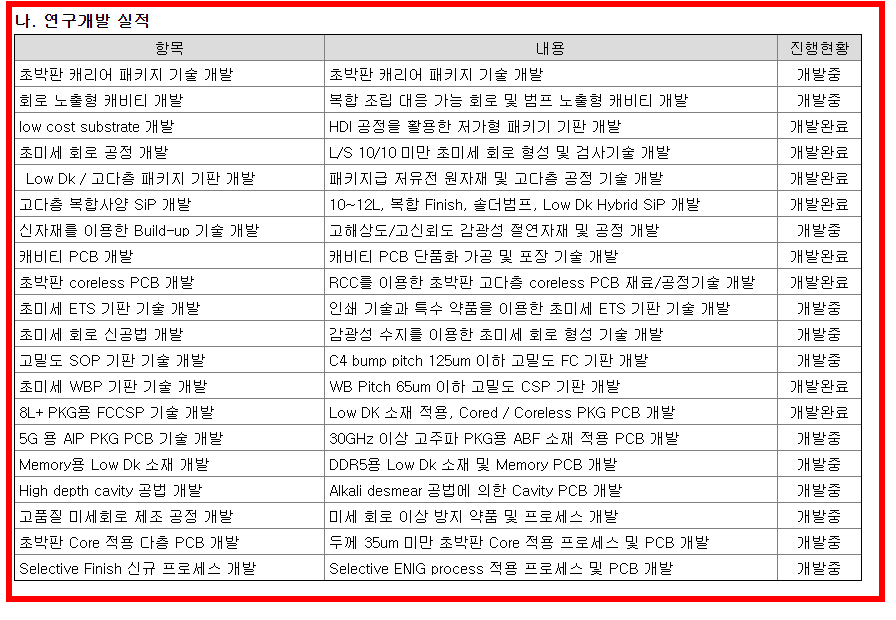

현재 대덕전자 연구개발 실적은

반도체 관련을 꾸준히 진행 중입니다.

투자를 지속적으로 하여 회사의 미래 부가가치마저 엄청나게 높습니다.

특히 초박판 Core 적용 다층 PCB 분야가 개발에 성공한다면 정말 더할 나위 없이 좋겠죠.

이미 개발 완료된 연구만 하더라도 엄청난 가치를 지니고 있습니다.

생산설비마저 늘리기 위해 900억 원의 가까운 투자도 아낌없이 하고 있습니다.

대덕전자는 물 들어올 때 모터를 달고 날아가려고 한다는 거죠.

대덕전자의 주요 거래처 삼성전자, SK하이닉스

우선 국내에선 이 두 개로 더 이상 말할 필요도 없겠네요.

대덕전자 주가 분석 (개인들은 다 털리고 있다)

얼핏 보기엔 대덕전자의 주가가 이대로 끝난 것처럼 보입니다.

하지만 거래량을 보세요. 어떤가요?

주가가 엄청나게 급등했던 때와 다르게 거래량이 굉장히 적습니다.

두 번째로 대덕전자의 투자자별 매매동향입니다.

어떤가요?

개인은 팔아치우고 있었지만

외국인 그리고 기관계는 꾸준히 매수 중입니다.

저 많은 물량이 진짜 개인이 아니란 소리겠죠.

심지어 신고가 부근이기 때문에 저 위엔 매물대가 없습니다.

한마디로 지금 사는 것은 저가에서 매집을 하는 게 될 수 있다는 소리죠.

대덕전자 3분 봉입니다.

급등하기 전 분봉상으로 물량을 모아갔던 자리에서 다시 횡보를 진행 중 인 게 눈에 들어오죠.

거래량도 앞전에 비해 굉장히 줄어든 게 눈에 띕니다.

결국에 대덕전자는 반도체 업종입니다.

향후 실적이 좋아야 더욱 큰 주가를 노려볼 수 있다는 것 이죠.

현재 재료로는 품귀현상에 의해 반도체 가격이 오를 것이고 그에 따른 대덕전자의 실적 증가로

신고가를 찍었던 것 이죠.

그렇다면 점점 조금씩 올라서 대덕전자의 2021년 1분기, 2분기 실적 발표 때

즈음은 더 높은 주가로 올라가 있을 수 있다는 것이겠죠.

반도체 업종은 단타용이 아닌

주도주이며 지수를 이끌어가는 업종이기에

조금 더 긴 호흡의 투자가 필요한 업종입니다.